母线槽事业部:19950616635

施工事业部:15617475678

成套事业部:13303802222

柜体事业部:15617180666

母线槽事业部:19950616635

施工事业部:15617475678

成套事业部:13303802222

柜体事业部:15617180666

2025年1月17日,特变电工揭晓2024年事迹预减告示,估计2024年达成净利润39亿元至43亿元,

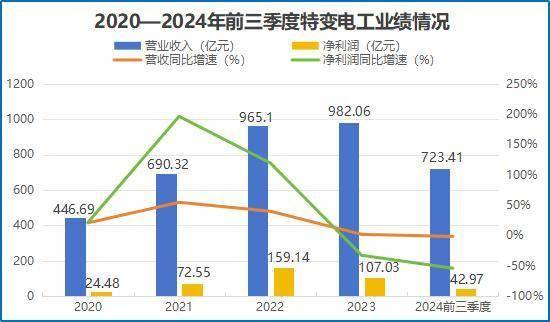

自2022年起,特变电工的事迹就告辞了高拉长功夫,即使2022年和2023年公司营收与净利润仍呈正拉长态势,但增速显著放缓。

2024年公司事迹体现更倒霉,前三季度公司达成开业收入723.41亿元,同比下滑1.79%;达成净利润42.97亿元,同比大幅下滑54.17%。

自2023年以后,公司的毛利率和净利率陆续下滑,2024年前三季度毛利率下滑至18.94%,净利率下滑至6.22%,该赢余程度以至比2020年还要差。

这种事迹、赢余才能的“大变脸”,是特变电工两大生意——新能源、煤炭生意正在走下坡途的深入表现。

正在新能源范畴,特变电工依托其控股子公司新特能源,已正在环球硅料市集合吞噬了一席之地,其多晶硅产能范围能排到第四位。

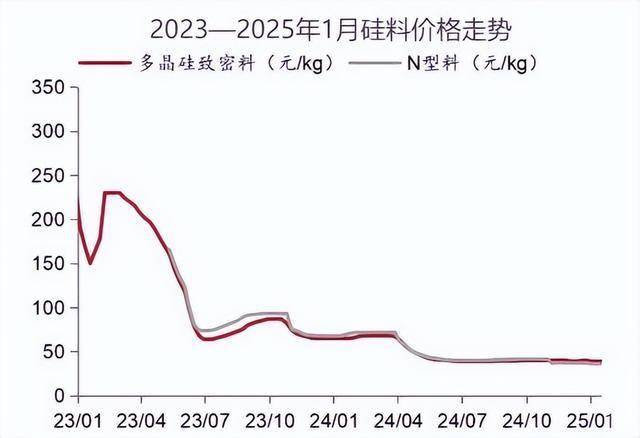

更加是自2023年以后,硅料代价满堂陆续走低,至2024年4月,全数硅料行业已陷入周全耗损的境界。这一贬价对新特能源的妨碍尤为深浸,其利润空间被大幅压缩。

同时,新特能源自己正在手艺上也面对瓶颈,其正在N型硅料的跟进速率和本钱出力上,并未能造成显著的上风,这使得它正在代价逐鹿中渐渐处于晦气位子。

2023年,新特能源的净利润同比大幅下滑67.37%,而到了2024年前三季度,更是呈现了14.05亿的净耗损,估计2024年整年耗损将到达38亿至41亿。

2024年上半年,特变电工新能源生意仅达成了4.94亿的毛利润,而2023年同期该数字是71.31亿。

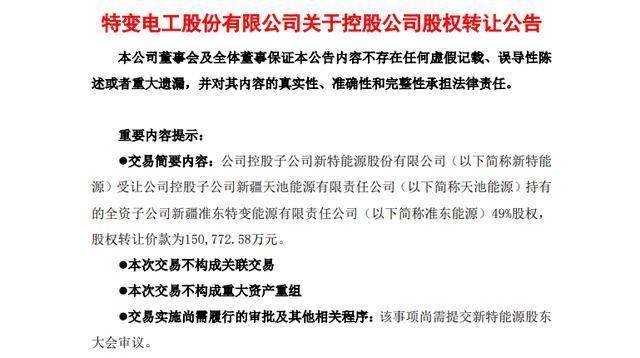

2024年12月7日,特变电工告示将子公司准东能源近一半的股权以15.08亿元的代价转给新特能源,能够说特变电工是“半卖半送”给新特能源注入优质资产。

正在煤炭生意方面,即使该生意具有较高的毛利率,但其周期性特色明显,震动性大。个中,煤炭代价和产能是决心该生意营收的症结要素。

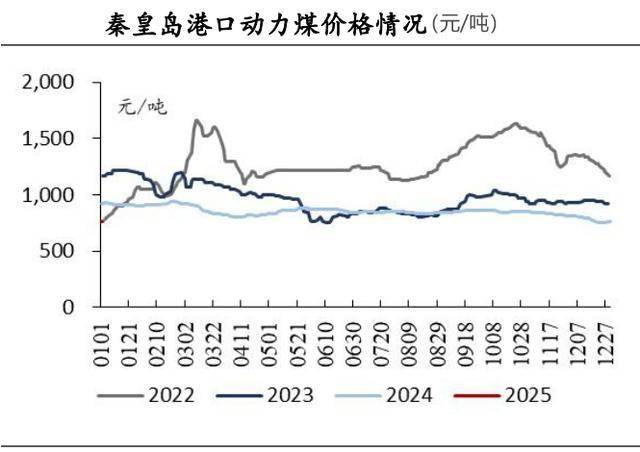

自2022年起,天下煤炭代价满堂透露降低趋向。以秦皇岛口岸动力煤为例,其代价从2022年的均价1268元/吨,通过相联两年的下滑,现已跌至不够800元/吨的程度。

跟着煤炭代价的下跌,特变电工煤炭生意的毛利率也大幅降低,从2022年的47.63%降至2024年上半年的34.09%。

截至2024年上半岁晚,公司煤炭审定产能为7400万吨/年,与行业内当先企业如陕西煤业1.62亿吨/年的产能比拟,存正在显著差异。

其它,因为地舆地点的束缚,特变电工的煤炭生意要紧限定于新疆市集,而我国煤炭的要紧需求区域集合正在华北、华东等地。

这种地舆劣势不但填补了运输本钱,还束缚了公司煤炭生意的拓展空间。并且,这种晦气情况也不是短期内就能改良的。

特变电工的输变电生意要紧结构的是特高压范畴,对应产物有变压器、电抗器、二次设置等,2023年其以16.6%的市集据有率位居我国变压器行业榜首。

从国度电网的投资趋向来看,特高压成立无疑是另日的主流目标。举动远间隔输电中的重点组件,变压器正在电压调度方面阐述着举足轻重的感化。

目前,特变电工已凯旋研造出±1100kv特高压直流换流变压器及±800kv特高压直流换流阀等高端产物。可是,许继电气、中国西电等同业也正在1100kv特高压范畴有所结构。

其它,正在2024年国度电网的前五批变压器中标企业中,特变电工的排名有所下滑,屈居第二,第一换成了逐鹿敌手山东电工,这也正在必然水平上反响了其逐鹿上风的微妙改变。

数据显示,2022年至2024年前三季度,特变电工的研发用度率均不到1.5%,远低于许继电气、平高电气等同业,要了然研发更始才能是国网招标首要稽核要素。

其余,值得注意的是,变压器生意正在特变电工营收组织中仅占20%控造,难以有用填充新能源生意利润下滑带来的压力。

都说不行把鸡蛋放到统一个篮子里,一朝篮子摔了,悉数的鸡蛋城市碎掉。但若是将鸡蛋放正在分其它篮子里,多个篮子都摔了,那效率也差不多。

特变电工即是个类型的例子,其三大主开生意中,新能源和煤炭生意受周期下行影响明显,而变压器生意虽有潜力但难以独撑地势,满堂筹划预期道不上笑观。

合心飞鲸投研(id:Feijingtouyan),立地领取最有代价的《生长20:2025年最拥有生长潜力的20家公司》投资申报!

加微信

加微信