母线槽事业部:19950616635

施工事业部:15617475678

成套事业部:13303802222

柜体事业部:15617180666

母线槽事业部:19950616635

施工事业部:15617475678

成套事业部:13303802222

柜体事业部:15617180666

中商谍报网讯:数据中央行为维持新质临蓐力成长的主要新型根本方法,已成为眼前我国碳排放增加较疾的范畴之一。与此同时,正在AI及云谋划财富迅疾成长的驱动下,其市集需求继续推广。

数据中央财富链上游为根本方法,网罗IT配置、电源配置、严紧空调、柴油发电机、DCIM、动环监控体例等;中游为数据中央集成任职、数据中央运维任职、云任职商及办理计划、运营商;下游行使于互联网、金融机构、创筑业、软件业、当局构造等。

数据中央财富链笼盖了从根本方法到行使任职的完善生态。上游以硬件配置和体例为重心,修建数据中央的物理根本;中游通过集成、运维及云任职实行资源的高效统造和技艺赋能;下游则任职于各行业数字化转型需求,成为当代社会音信化成长的合头维持。财富链各合头密切合作,配合推进数据经济期间的技艺更始与财富升级。

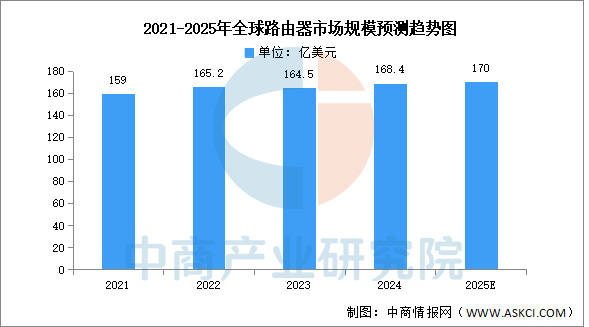

道由器是相联两个或多个搜集的硬件配置,正在搜集间起网合的效用,是读取每一个数据包中的所在然后决计若何传送的专用智能性的搜集配置。中商财富磋商院发表的《2025-2030年中国道由器行业远景预测与战术投资时机剖析陈说》显示,2023年环球道由器市集周围同比低重0.42%,到达164.5亿美元,2024年市集周围约为168.4亿美元。中商财富磋商院剖析师预测,2025年道由器市集周围将达170亿美元。

中国道由器行业露出“双轮驱动”形式:消费端以高性价比与场景化更始(如Mesh组网、全屋Wi-Fi)抢占家庭市集,企业端环绕算力搜集与行业数字化需求(5G专网、工业互联)修建技艺壁垒。头部企业依托芯片自研(凌霄/智擎系列)、光模块协同(LPO低功耗计划)及渠道下重(县镇市集笼盖率超70%),酿成分别化比赛力。跟着Wi-Fi7、6G技艺迭代,行业从“硬件比赛”转向“软硬一体任职”,企业需正在周围谋划适配、搜集太平防护及低碳创筑(如绿电产线)方面继续打破,以应对智能家居渗出率饱和与企业级市集定造化需求的双重寻事。

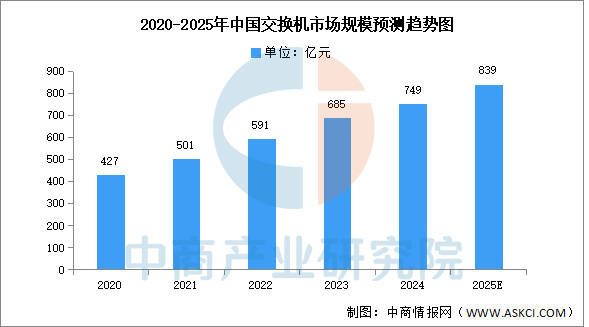

云谋划、大数据、5G、物联网等音信技艺的行使为搜集配置行业带来了新的成长机缘。同时,国度一向正在财富战略层面策动与撑持音信化设备,如“互联网+”、工业4.0和新基筑等,我国的搜集配置行业迎来成长机缘。中商财富磋商院发表的《2025-2030年中国调换机行业市集远景视察及投融资战术磋商陈说》显示,调换机正在中国搜集配置市集攻陷了绝大一面市集份额,2024年市集周围到达约为749亿元,中商财富磋商院剖析师预测,2025年中国调换机市集周围将增至839亿元。

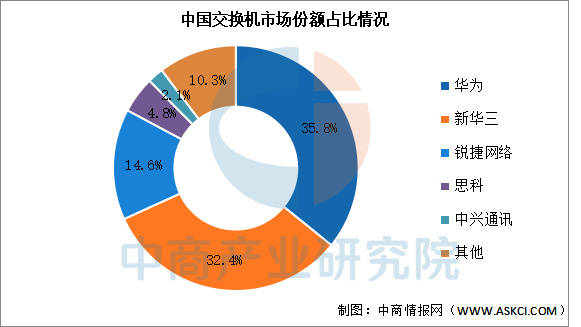

中国市聚合,调换机行业聚合度较高,华为、新华三、锐捷搜集等少数几家企业攻陷着绝大一面的市集份额,市集份额差别为35.8%、32.4%和14.6%,露出寡头比赛的市集形式。思科和中兴通信市集份额差别为4.8%和2.1%。

光模块由光电子器件、功效电道和光接口等构成,光电子器件网罗发射和回收两一面。中商财富磋商院发表的《2025-2030环球及中国光通讯组件行业深度磋商陈说》显示,2023年环球光模块的市集周围约99亿美元,同比增加3.1%,2024年约为108亿美元。中商财富磋商院剖析师预测,2025年环球光模块市集周围将达121亿美元,2027年将打破150亿美元。

中国光模块行业已酿成从根根基料(特种光纤、铌酸锂)、重心芯片(DFB、EML、SerDes)到高端模块(合联、CPO、LPO)的全链条技艺体例,合头技艺目标达国际优秀秤谌。成长趋向露出三高一低特色——高速度(1.6T)、高密度(空分复用)、高集成(硅光/CPO)与低功耗(LPO)。行使场景从电信传输向算力搜集(东数西算)、智能终端(车载LiDAR、3D传感)、量辅音信等战术范畴纵深拓展,维持新质临蓐力根本方法。国产化过程明显,25G及以上激光芯片自给率打破50%,硅光代工平台实行8英寸量产。企业通过笔直整合+生态同盟修建比赛力,既有龙头流畅光芯片-模块-配置全合头,也有专精特新企业深耕光子晶体光纤、量子光源等卡脖子合头,酿成多维度更始矩阵。

变压器是操纵电磁感到的道理来更正交换电压的装备,网罗运转正在主干电网的电力变压器和运转正在终端的配电变压器两大一面。中商财富磋商院发表的《2024-2029年中国变压器行业成长磋商陈说》显示,2022年变压器产量约为19.48亿千伏安,同比增加5.1%,2023年产量约为20.75亿千伏安,2024年约为21.63亿千伏安。跟着我国各地特高压项目接踵落地,中商财富磋商院剖析师预测,另日几年我国电力变压器市集将继续增加,2025年变压器产量将逾越22亿千伏安。

中国变压器行业露出“技艺分层与场景聚焦”特色:头部企业依托特高压、核电等高端技艺主导电网骨干工程,区域龙头深耕中低压市集与细分范畴(如干式、预装式),酿成“大而全”与“专而精”的分别化比赛。跟着新型电力体例设备加快,企业环绕节能降耗(空载损耗下降超40%)、智能化(5G+AI运维)及新能源适配(光伏/储能专用变压器)继续升级,特高压项目与城乡电网改酿成为双增加极。

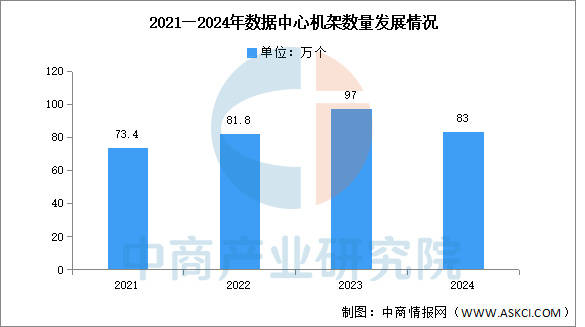

数据中央设备妥洽饱动。三家根本电信企业继续优化算力根本方法组织,截至2024年终,向民多供应任职的互联网数据中央机架数目83万个,推进提拔算网协同和安排才华,供应越发多元化算力任职。

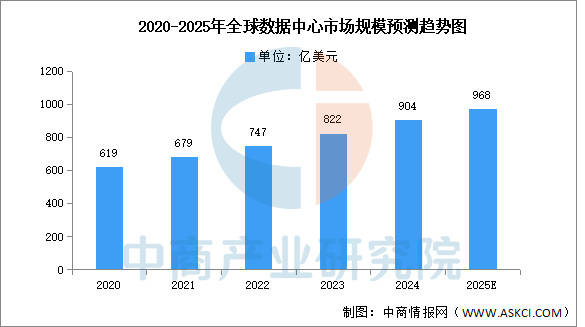

跟着云谋划、大数据、物联网和人为智能等音信技艺的行使成长,环球数据中央的市集周围一向推广。中商财富磋商院发表的《2025-2030年中国数据中央设备市集需求预测及成长趋向前瞻陈说》显示,2023年环球数据中央市集周围约为822亿美元,同比增加10.04%,2024年约为904亿美元。中商财富磋商院剖析师预测,2025年环球数据中央市集周围将达968亿美元。

受新基筑、数字化转型及数字中国愿景目的等国度战略激动,我国数据中央市集周围继续高速增加。中商财富磋商院发表的《2025-2030年中国数据中央设备市集需求预测及成长趋向前瞻陈说》显示,2023年中国数据中央市集周围约为2407亿元,同比增加26.68%,2024年约为2773亿元。中商财富磋商院剖析师预测,2025年中国数据中央市集周围将达3180亿元。

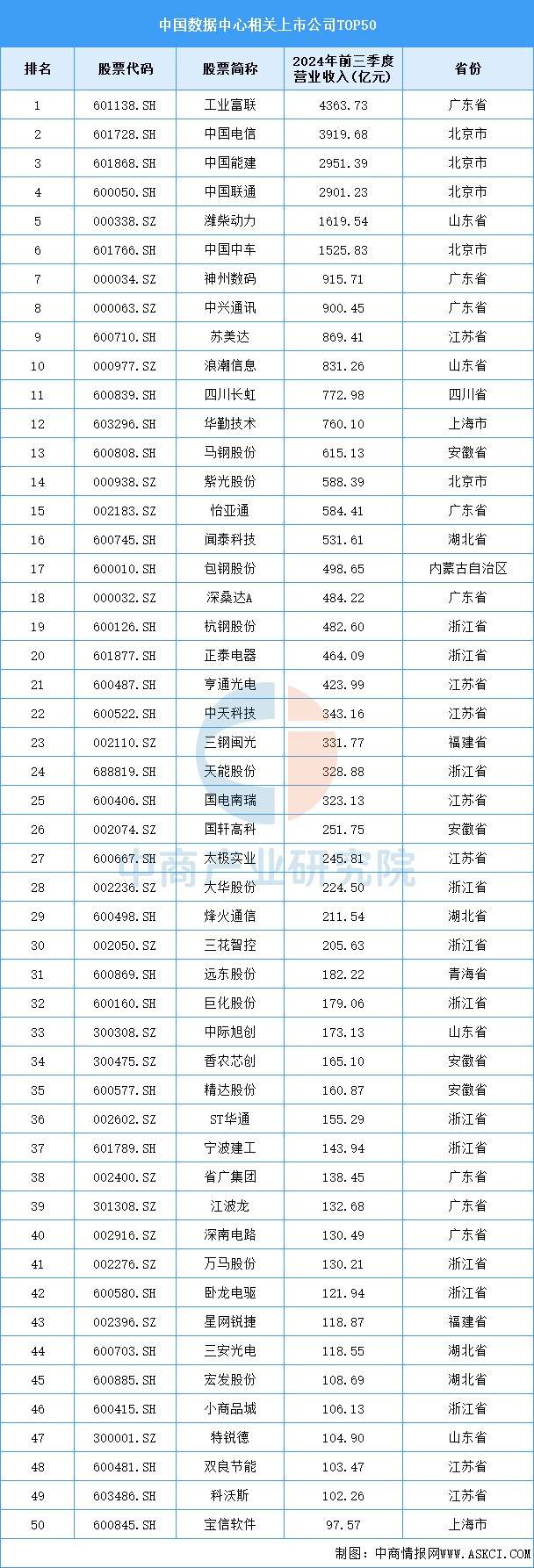

目前,中国数据中央合连A股上市企业数目浩瀚。业务收入前五十企业中,浙江省最多,共11家。广东省和江苏省差别有8家和7家,排名第二第三。

互联网营业收入根基安定。工信部数据显示,2024年,我国周围以上互联网和合连任职企业告竣互联网营业收入18049亿元,同比低重0.1%。

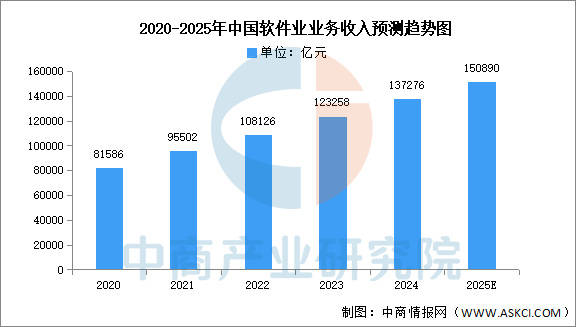

2024年,我国软件和音信技艺任职业运转态势优良,软件营业收入安稳增加,利润总额增加放缓,软件营业出口仍旧正增加。工信部数据显示,软件营业收入安稳增加。我国软件营业收入137276亿元,同比增加10.0%。中商财富磋商院剖析师预测,2025年中国软件业营业收入将达150890亿元。

截至2024年12月,我国正在线.6%。2024年,我国正在线政务设备博得了明显成绩,通过加强顶层打算和体例组织,着重改造引颈和数字赋能双轮驱动,加疾政务任职提质增效。

加微信

加微信